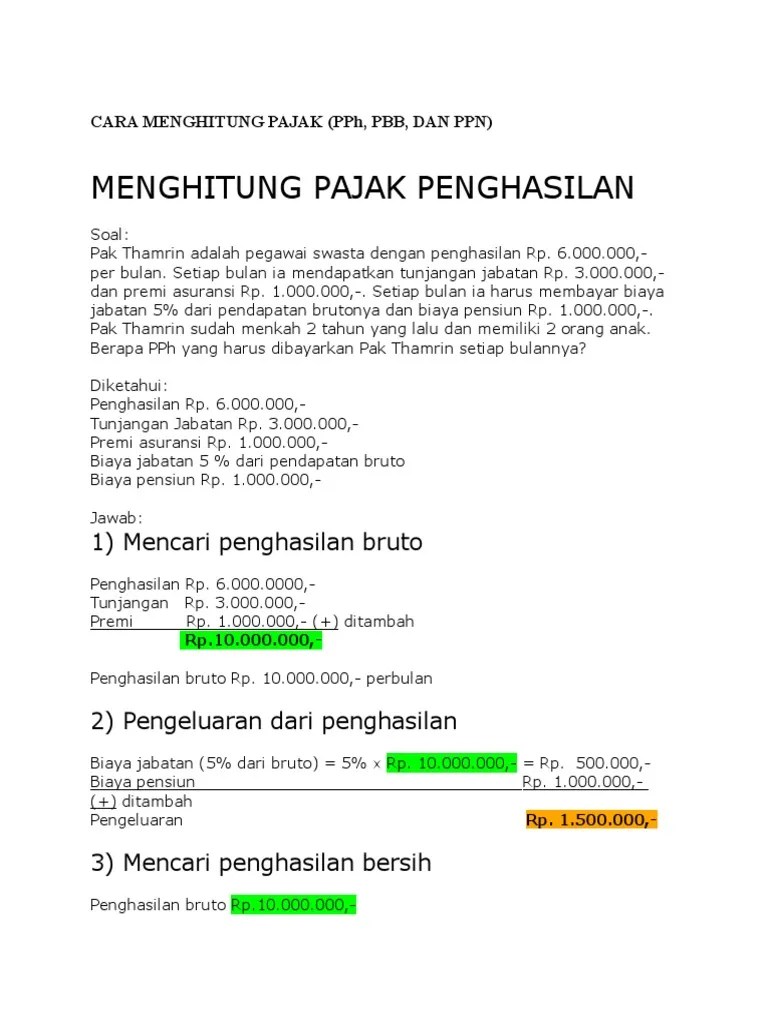

Cara Menghitung Pajak Penghasilan Perbulan

Cara Menghitung Pajak Penghasilan Perbulan – JAKARTA, – Pajak penghasilan diatur dalam UU No. 36 Tahun 2008 sebagai Perubahan Keempat Atas Undang-Undang Pajak Penghasilan Nomor 7 Tahun 1983. Salah satu undang-undang pajak penghasilan yaitu PPh 21 disahkan dengan Peraturan Direktur Jenderal (Perdirjen) Pajak Nomor: PER -32/PJ/2015, yaitu pajak penghasilan berupa gaji, pajak, honorarium, tunjangan dan pembayaran lainnya. dalam nama apapun dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, termasuk jasa dan usaha yang diberikan dalam perjanjian perpajakan dalam negeri.

Dalam hal ini yang dimaksud secara khusus adalah pajak pegawai atau pegawai tetap, yaitu pajak yang dikenakan atas penghasilan wajib pajak pegawai adalah pajak penghasilan pegawai. Dimana Perusahaan setiap bulannya memotong PPh sebesar 21 dari gaji karyawannya dan memberikan kontribusi ke kas dengan membuat keputusan berdasarkan ID

Cara Menghitung Pajak Penghasilan Perbulan

PTKP (Penghasilan Bukan Pajak) adalah batas penghasilan atau pajak orang pribadi sebesar Rp4.500.000,00 per bulan atau Rp54.000.000,00 per tahun. Mengingat Rp. 4.500.000,00 tambahan bagi Wajib Pajak yang sudah menikah dan ditambah Rp. Tambahan 4.500.000,00 untuk setiap tanggungan maksimal 3 orang. Berdasarkan Pasal 7 ayat (2) Undang-Undang Pajak Penghasilan dan mengacu pada Peraturan Direktur Jenderal Pajak Nomor: PER-32/PJ/2015, perhitungan PTKP” ditentukan menurut status wajib pajak-kepala di awal mula. cukup umur atau 1 Januari” sehingga anak yang baru lahir setelah tanggal 1 Januari tidak mendapat tambahan PTKP untuk diperhitungkan sebagai tanggungan pada saat penghitungan, namun berlaku pada tahun berikutnya selama anak yang bersangkutan mempunyai pertanyaan “perhatikan konsonan PTKP atau hubungan konsonan-keluarga antara satu tingkat keturunan langsung. Contoh: Dadang menikah pada tanggal 30 Desember 2021 dan melahirkan anak pada tanggal 27 Oktober 2022, maka PTKP tahun 2022 adalah K/0.

Bagaimana Ketentuan Dan Cara Menghitung Pajak Toko Online?

Tarif Bab 17 merupakan tarif pajak penghasilan bagi wajib pajak orang pribadi. Berdasarkan aturan baru, UU Keseragaman Perpajakan (MAP). Berikut ini telah ditambahkan yang berlaku pada tahun 2022.

Seorang karyawan bernama Zainal Irawan (menikah) dan mempunyai 4 orang anak, bekerja di PT Maju Lestar dan memperoleh gaji sebesar Rp 14.000.000 per bulan. Perusahaan tempat Zainal bekerja mengikuti sistem jaminan sosial. Iuran jaminan kecelakaan kerja (JKK), iuran jaminan kematian (JKM) dan iuran jaminan hari tua (JHT) dibayarkan oleh pemberi kerja setiap bulan masing-masing sebesar 1,5%, 0,3%, dan 3,7% dari gaji. Selain itu, Zainal membayar uang pensiun bulanan sebesar Rp150.000 dan iuran jaminan hari tua sebesar 2% dari gajinya. Pertanyaannya, berapa biaya PPh Pasal 21 Zainal? Kurang dari sebulan sebelum Uni Eropa memperkenalkan peraturan privasi konsumen baru bagi warganya, perusahaan-perusahaan di seluruh dunia memperbarui kontrak kerja mereka untuk mematuhinya.

Peraturan Perlindungan Data Umum (GDPR) Uni Eropa mulai berlaku pada tanggal 25 Juni dan bertujuan untuk memastikan keseragaman hak data di Uni Eropa. Hal ini mengharuskan organisasi untuk memberi tahu pengguna sesegera mungkin tentang potensi pelanggaran data berbahaya yang dapat berdampak pada mereka secara pribadi.

Pastikan untuk mengakses platform dan berkomentar dengan bijak dan obyektif. Komentar adalah tanggung jawab pemberi komentar sebagaimana diamanatkan oleh UU AGA.

Pph Pasal 21: Penjelasan Dan Cara Menghitungnya

Rabu, 11 Januari 2024 | 11.00 IWST Informasi perpajakan: Cakupan pemotongan pajak wajib pajak orang pribadi berdasarkan Pasal 21

Rabu, 10 Januari 2024 | 11:00 INFORMASI INFO PAJAK WIB Contoh perhitungan PPh Pasal 21 dengan tarif aktual bulanan

Rabu, 09 Januari 2024 | 11:00 Informasi Pajak IWST Informasi IWST Tarif aktual pajak penghasilan bulanan, Pasal 21 Kategori C

Rabu, 14 Januari 2024 | 09.30 WIB PMK 164/2023 PMK 164/2023 Ketentuan disetujui sebagai PKP bagi usaha kecil

Apa Itu Pajak Penghasilan (pph)? Bagaimana Cara Menghitungnya?

Rabu, 14 Januari 2024 | 08:00 WIB PRINSIP BEA DAN DJBC: Semua pengembalian bea dan cukai diajukan secara elektronik

Rabu, 13 Januari 2024 | 15.00 PEMILU JULI 2024 Prabowo: Jika Thailand-Vietnam bisa naikkan pendapatan, RI juga bisa

Rabu, 13 Januari 2024 | 14.43 WIB PMK 164/2023 PKP boleh mulai memungut PPN sebelum masa pajak pertama tahun depan

Rabu, 13 Januari 2024 | 14:33 Strategi Bisnis IWST Tingkatkan industri PBK di tahun 2024, Bappebti ajak semua pihak bersinergi

Cara Menghitung Pajak Penghasilan Pph 21 Tahun 2018 Ptkp

Rabu, 13 Januari 2024 | 14.11 IWST ADMINISTRASI PAJAK Data NIK-NPWP Tak Terkonfirmasi, DJP: Wajib Pajak Mungkin Kesulitan Masuk Sistem.

Rabu, 13 Januari 2024 | 13:45 WIB Pajak Perumahan KOTA MATARAM diganti Opsen, DPRD Kota Mataram yakin PAD tidak akan berkurang.

Rabu, 13 Januari 2024 | 11.00 Laporan Berita Pajak Mingguan SPT PPh 21 Permohonan baru, perubahan sebesar ini tidak perlu disampaikan Jenis pajaknya banyak, yang pembagiannya berbeda-beda untuk setiap wajib pajak, termasuk pajak uang -pajak usaha kecil atau pajak UMKM . .

Aturan perpajakan UMKM yang baru diatur dalam Undang-Undang Nomor 7 Tahun 2021 tentang Peraturan Harmonisasi Perpajakan atau UU HPP.

Cara Hitung Pph 21 Pegawai Dan Pensiunan Yang Menerima Penghasilan Bulanan

Sebab kegiatan usaha yang berbeda-beda tidak lepas dari adanya dokumen bahwa perusahaan atau usaha tersebut telah melakukan kewajiban perpajakannya.

Memiliki NPWP merupakan bukti bahwa pemilik AAA Coffee Shop adalah wajib pajak (WP) yang dapat ditelusuri dari perilaku perpajakannya.

Jadi, jika Anda berencana memulai bisnis sekarang, jangan lupa untuk menambahkan perencanaan pajak ke dalam daftar rencana bisnis Anda di masa depan.

Atau bagi yang baru memulai, pahami pajak UMKM terkini dan penuhi tanggung jawab agar bisnis Anda tetap lancar.

Perhitungan Pph 21 Gaji Bulanan

Baca terus informasi di bawah ini untuk mengetahui Peraturan Pajak Usaha Kecil atau UMKM terbaru, Tarif Pajak Final UMKM pada bab berapa dan Ketentuan Pajak Final atau PPh Final UMKM untuk memudahkan urusan perpajakan Anda.

Sebelum membahas perkembangan terkini UU HPP dan persentase tarif pajak UMKM yang baru, mari kita ulas terlebih dahulu kategori-kategori perusahaan yang termasuk dalam UMKM.

Kelompok usaha kecil dan menengah ini juga harus dilihat dari berbagai sudut pandang, mulai dari besar kecilnya pendapatan usaha hingga operasional perusahaan.

Menurut undang-undang no. 20 2008 Pada segmen UMKM, kategori UMKM dibedakan berdasarkan jumlah aset dan total omzet penjualan.

Cara Menghitung Pph 21 Karyawan

Sektor UMKM bergantung pada perubahan yang terjadi setiap tahunnya sebagaimana dimaksud dalam Undang-Undang Nomor 20 Tahun 2008 tentang UMKM.

Sektor UMKM juga dapat melakukan pembedaan berdasarkan besar kecilnya usaha untuk menentukan persentase pajak yang harus dibayar, antara lain:

Sesuai dengan Kebijakan Pemerintah (PP) No.

Oleh karena itu, ketentuan penyampaian SPT PPh bagi UKM tertentu yang mempunyai penghasilan bersih mengikuti tata cara umum penyampaian SPT Tahunan PPh.

Contoh Laporan Pajak Apotek Untuk Referensimu

Ini juga memiliki desain khusus yang berisi ringkasan perhitungan dan pembayaran perubahan besar PP PP 23 Pajak Penghasilan Final Tahun 20218.

UMKM yang berstatus Badan Usaha Kena Pajak (PKP) berarti mempunyai penghasilan bruto lebih dari Rp 4,8 miliar per tahun dan hanya bisa menggunakan tarif PPh normal.

Alih-alih undang-undang, peraturan pemerintah (Perppu) No. Mulai 1 tahun 2020, tarif PPh badan turun menjadi 22 persen pada tahun 2020 dan 2021, kemudian menjadi 20 persen pada tahun 2022, dan tambahan 3 persen menjadi 17 persen khusus untuk Perusahaan Umum (Tbk).

Tentu saja di sini kita tidak membicarakan kategori usaha mikro, karena usaha mikro jelas bukan badan/subyek pajak.

Cara Menghitung Pajak Penghasilan Orang Pribadi

Namun, jenis usaha kecil dan menengah (UKM) menjadi sasaran pajak dengan syarat omzetnya diperlukan untuk pembayaran pajak.

Menurut SME, inilah kewajiban pajak yang dibayar perusahaan yang meliputi dua jenis pajak, yaitu pajak bulanan yang dibayar atau dilaporkan dan pajak tahunan yang dibayar dan dilaporkan atau pajak tahunan.

Apabila UKM mempunyai pekerja yang jumlah pekerjanya termasuk yang dikenakan Pajak Penghasilan, maka wajib dipotong PPh 21 dari gaji, upah, honorarium, tunjangan, dan pembayaran dalam nama dan bentuk apa pun yang juga berkaitan dengan pekerjaan, pekerjaan. dan wajib pajak kegiatan dalam negeri, pegawai.

Kemudian hasil surplus PPh 21 dimasukan ke kas. Berikutnya, perusahaan harus memberikan surat pemberitahuan penangguhan atau bukti penangguhan PPh 21 kepada karyawan atau orang yang bersangkutan.

Begini Cara Perhitungan Tarif Progresif Pph 21 Wajib Pajak Pribadi

Kontrak PPh 23 apabila perusahaan melakukan transaksi berupa pembayaran dividen/pembagian keuntungan kepada pemegang saham berbentuk perseroan dengan jumlah saham maksimal 25%.

Apabila perusahaan membayar biaya izin, pembayaran bunga atas pinjaman, kecuali kepada bank, pembayaran hadiah, serta penghargaan dan hadiah, kecuali berdasarkan pajak penghasilan Pasal 21.

Kemudian, ketika perusahaan melakukan pembayaran sewa atas penggunaan properti tersebut, maka dilakukan pembayaran yang berkaitan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultasi dan jasa lainnya yang ada dalam Peraturan Menteri Keuangan Nomor 141/PMK 03. /2015.

Oleh karena itu, perusahaan yang melakukan transaksi PPh 23 wajib melakukan pemotongan pajak terhadap wajib pajak orang pribadi dan wajib pajak badan dalam negeri.

Cara Menghitung Pph Pasal 21 Tenaga Kerja Lepas

Transaksi tersebut dilakukan dalam bentuk pajak, bea, dividen, bunga, retribusi, sewa dan pembayaran lainnya yang termasuk dalam PPh Pasal 21 dan PPh Pasal 23.

Oleh karena itu, atas transaksi tersebut, perseroan memotong PPh sebesar 26 kepada wajib pajak luar negeri, baik wajib pajak orang pribadi luar negeri maupun wajib pajak badan luar negeri.

Usaha kecil dan menengah juga mempunyai kewajiban PPh sesuai dengan Pasal 4 ayat 2 yaitu pajak penghasilan atas transaksi sewa tanah dan/atau perumahan, peralihan hak atas tanah dan/atau perumahan, penghasilan-penghasilan usaha dari pekerjaan konstruksi dan pembagian. perusahaan membayar individu. pribadi.

Lantas, berapa persentase pajak UMKM yang dikaitkan dengan pasal ini? Pemotongan PPh 4(2) bersifat final sehingga penghasilan yang dipotong tidak diperhitungkan dalam SPT Tahunan Pajak Penghasilan Badan perusahaan.

Simulasi Dan Cara Menghitung Pajak Penghasilan Pribadi Buat Para Jomlo

Selain itu, pengusaha UKM juga dikenakan pajak penghasilan yang bersifat final sesuai dengan Peraturan Pemerintah (PP) Nomor 23 Tahun 2018 yang mengatur tentang pajak penghasilan atas penghasilan usaha yang diperoleh atau diterima wajib pajak dengan besaran tertentu.

Namun PPh final UMKM PP 23/2018 lebih bersifat insentif bagi UKM khususnya wajib pajak badan yang diperbolehkan memilih jenis pajak final UMKM PP 23/2018 karena besaran PPh yang terlalu rendah dari standar industri. . dua angka. .

Wajib pajak badan yang dapat menggunakan tarif PPh Final UMKM PP 23/2018 pada waktu yang berbeda-beda tergantung jenis usahanya, baik CV, koperasi, perusahaan atau PT.

Karena

Cara Hitung Pajak Penghasilan Simpanan Koperasi Dan Transaksi Saham

Pajak penghasilan perbulan, cara menghitung sedekah penghasilan, cara hitung pajak penghasilan perbulan, cara menghitung cicilan perbulan, menghitung pajak penghasilan perbulan, cara menghitung penghasilan tiktok, menghitung zakat penghasilan perbulan, cara menghitung pajak perbulan, cara menghitung zakat penghasilan, cara menghitung zakat penghasilan perbulan, cara menghitung pajak penghasilan, cara menghitung pajak penghasilan karyawan